美国公司人工税讲解-2

雇主支付薪水不是开张支票那么简单。以纽约为例,雇主需要在纽约州登记注册并购买劳工保险以后才可以发放工资,然后每个月或每个季度向纽约州政府和美国联邦政府申报人工税,将员工的姓名与收入报给政府,同时将代扣的税支付给政府,以及支付雇主应该承担的失业金保险等费用。

以2024年发放薪水为例,雇主需要在2024年每个月或每个季度向纽约州政府和美国联邦政府申报人工税。然后在2025年1月出具W-2表格发给员工,同时发给税务局以及社安局。员工在2025年1-2月期间收到收到2024年的W-2,就可以申报2024年个人税。

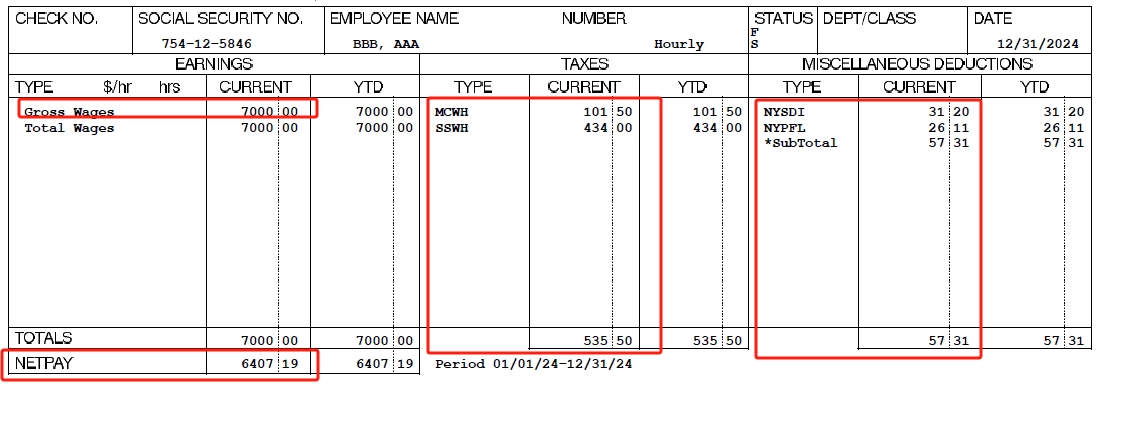

示例,2024年大石榴公司与张三谈好的薪水是7000美元,实际上张三收到6407美元。

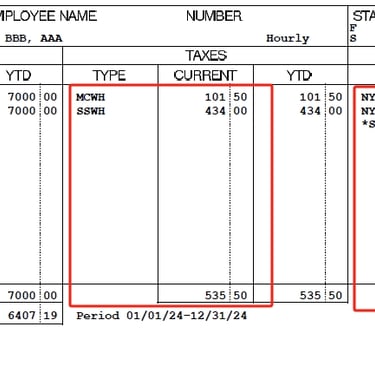

根据上面的工资单,可以看出员工被代扣了7.65%的社保医疗税536美元,并且被扣除了57美元的杂项(纽约规定,不做具体讲解),员工实际收到6407(7000-536-57)美元。

上面这张工资单看到的是雇主支付7000美元薪水时,雇主支付了7.65%的社保医疗税536美元,雇主支付了联邦失业金保险105美元,雇主支付了4.1%的纽约失业金保险287美元(该税率不是固定的,有些雇主的费率可能更低)。

为支付7000美元薪水雇主总计支出928美元的费用(政府强制要求)。

如果是1099-NEC, 那么付款人没有任何政府付费支出。